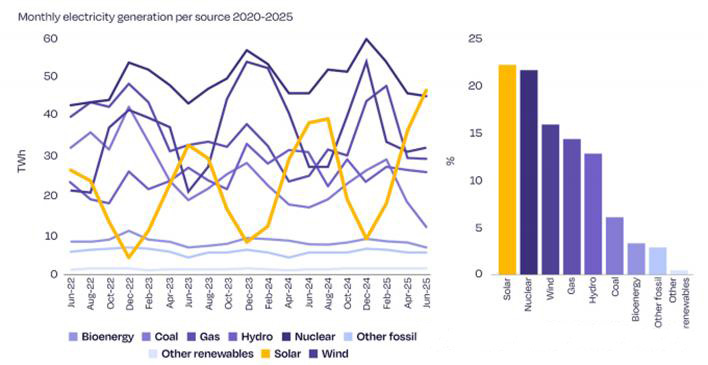

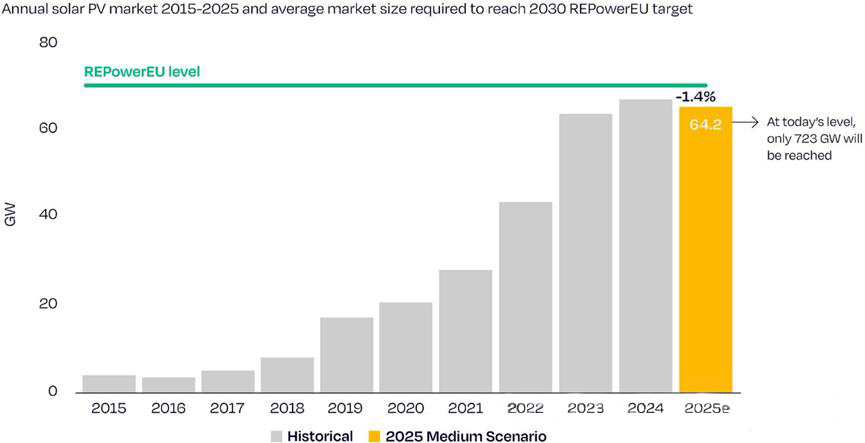

В последния си доклад „Перспективи за пазара на слънчева енергия в ЕС: анализ за средата на 2025 г.“, SolarPower Europe (SPE) посочва, че въпреки че слънчевата енергия ще се превърне в най-големия източник на електроенергия в ЕС за първи път през юни 2025 г., представлявайки 22,1% от общото производство на електроенергия, годишното увеличение на инсталациите за слънчева енергия ще отбележи първия си спад от 10 години насам. Неутралната оценка за новите инсталации през 2025 г. е 64,2 GW, което е намаление с 1,4% на годишна база.

Междинната цел за инсталиране на фотоволтаични инсталации за 2025 г. е близо до завършване, но все още има недостиг в дългосрочната цел.

В доклада се твърди, че рекордните годишни нови фотоволтаични (PV) инсталации през последните няколко години са позволили на ЕС да постигне преди това на пръв поглед невъзможната си цел за фотоволтаични инсталации от 320 GW променлив ток (400 GW постоянен ток) до края на 2025 г. По-специално, конфликтът между Русия и Украйна през 2022 г. предизвика рязко покачване на цените на енергията в Европа, генерирайки значително търсене на жилищни фотоволтаични системи. Това доведе до експлозивен растеж на фотоволтаичните инсталации в ЕС през 2022 г. и 2023 г., с темпове на растеж съответно от 47% и 51%, преди да паднат до едноцифрени числа (3,3%) през 2024 г. Според неутрална прогноза, новите инсталации през 2025 г. се очаква да намалеят с 1,4% на годишна база, което ще отбележи първия отрицателен годишен темп на растеж от 2015 г. До края на 2025 г. кумулативните фотоволтаични инсталации в ЕС ще достигнат 402 GW (постоянен ток).

Ако Германия, Испания и Унгария претърпят мащабен тласък за инсталиране на централизирани проекти до края на годината, докато проектите за фотоволтаични системи за жилищни покриви във Франция, Германия, Холандия и Белгия отбележат леко възстановяване, водено от политически стимули, а промишлените и търговски проекти в Италия и Испания се ускорят, тогава при оптимистичен сценарий се очаква новите фотоволтаични инсталации в ЕС да отбележат леко увеличение от 1,1% през 2025 г.

Въз основа на целта на плана на ЕС „REPowerEU“ за „достигане на кумулативен фотоволтаичен капацитет от 600 GW от страната на променливия ток (750 GW от страната на постоянния ток) до 2030 г.“, е необходимо годишно увеличение от 69,6 GW през следващите пет години. Въпреки това, въз основа на настоящия темп на растеж, се очаква кумулативният инсталиран капацитет да достигне само 723 GW (от страната на постоянния ток) до края на 2030 г., което оставя разлика от 27 GW до постигането на целта.

Постепенното премахване на субсидиите за проекти за жилищна електроенергия в много страни доведе до забавяне на растежа, превръщайки наземните електроцентрали в основен вариант.

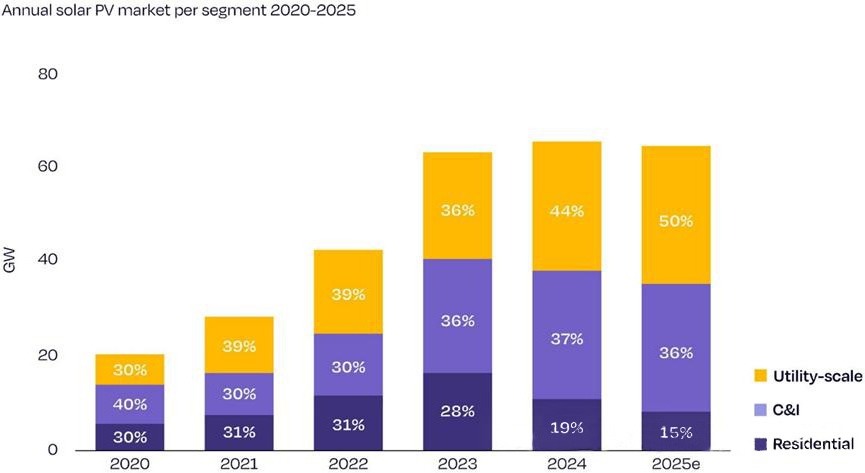

Докладът посочва, че спадът в инсталирания капацитет през 2025 г. се дължи главно на забавянето на пазара на фотоволтаични системи за покриви на жилищни сгради. Това е видно и в структурата на трите вида нови инсталации: делът на централизираните инсталации се увеличава година след година през последните три години, докато делът на жилищните инсталации спадна рязко от 30% през 2022 г. до 15% през 2025 г. Дори на традиционно силни пазари като Италия, Холандия, Австрия, Белгия и Чехия, проектите за фотоволтаични системи за жилищни сгради като цяло претърпяха забавяния, като новите инсталации намаляха с повече от 60% в сравнение с 2023 г. Полша, Испания и Германия също отбелязаха спад от над 40%. Докладът смята, че основните причини за спада на пазара включват: ① След енергийната криза от 2022 г. цените на електроенергията продължиха да намаляват, а доставките на енергийни източници като природен газ се стабилизираха; ② След като някои страни постепенно премахнаха или отмениха политиките за стимулиране/субсидиране за фотоволтаични проекти, те не успяха да въведат ефективни алтернативи своевременно. Въпреки това, на жилищния пазар, слънчевите фотоволтаични системи с включване в контакт или балконните слънчеви фотоволтаични системи се разрастват бързо. Германия, като родно място и основен пазар на балконните слънчеви фотоволтаични системи в ЕС, е регистрирала и инсталирала над 190 000 нови системи само през първата половина на 2025 г., което е увеличение с 32% на годишна база, с което общият брой регистрирани и инсталирани системи достига близо 1 милион. Ако се включи и броят на нерегистрираните инсталации, тази цифра ще бъде още по-голяма.

В рязък контраст с мудния пазар на жилищни имоти, централизираните проекти в ЕС се превръщат в „баласт“ на пазара. Докладът прогнозира, че централизираните проекти ще представляват 50% от годишния нов инсталиран капацитет през 2025 г., продължавайки силния си инерционен растеж. Това се дължи главно на неотдавнашното свръхпредлагане на търгове за фотоволтаични системи + съхранение на енергия в страни като Италия и Германия. През 2024 г. ЕС постави нов рекорд с близо 20 GW оферти (включително търгове, търгове и договори за разлика) за проекти за наземни фотоволтаични електроцентрали, като Германия, Нидерландия, Франция и Италия се класираха в челната четворка. Германия получи 158 оферти в последния си търг за фотоволтаични проекти тази година, общо рекордните 2 GW.

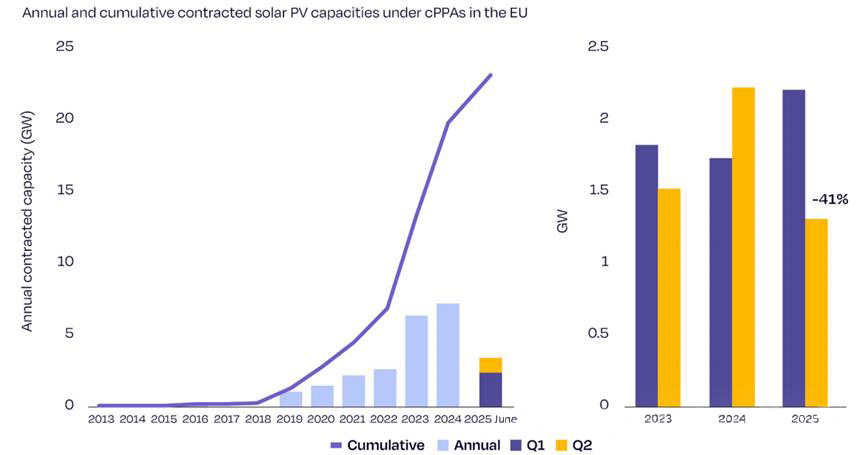

Мащабът на новоподписаните корпоративни споразумения за закупуване на електроенергия (в) показва низходяща тенденция.

През петте години от 2019 г. насам, корпоративните споразумения за изкупуване на електроенергия (cPPAs) са ключов двигател на растежа на европейския централизиран пазар на електроенергия. Чрез директно фиксиране на цените на електроенергията с компаниите, потребяващи електроенергия, за продължителни периоди, разработчиците на електроцентрали вече не разчитат на колебанията в цените на едро на електроенергията, което значително увеличава сигурността на възвръщаемостта на проектите. В резултат на това размерът на новоподписаните договори се увеличава година след година, достигайки пик от 7 GW през 2024 г., като кумулативният размер на договорите надхвърля 20 GW.

През първото тримесечие на 2025 г. подписаните договори по PPA (Споразумения за покупка на електроенергия) достигнаха 2,2 GW, поддържайки тенденция на растеж. Пазарът обаче показа ясни признаци на забавяне през второто тримесечие, като подписаните договори спаднаха с 41% до 1,3 GW, най-ниското ниво от близо три години. Докладът смята, че постоянно ниските, дори намаляващи, цени на едро на електроенергията са отслабили ентусиазма на потребителите на електроенергия да подписват дългосрочни споразумения, докато предприемачите, ограничени от фиксираните инвестиционни разходи, не желаят да подписват договори на ниски цени. Очаква се ценовата конкуренция да продължи да влияе върху мащаба на новите договори, докато не се постигне ново равновесие.

SPE призовава за засилена политическа подкрепа за насърчаване на съхранението на енергия и гъвкавостта на енергийните системи.

Заместник-изпълнителният директор на SPE Дрис Аке предупреди: „Макар че спадът от 1,4% в новите инсталации до 2025 г. може да изглежда малък, той бележи обръщане на ускоряващата се тенденция в развитието на фотоволтаичната (PV) система и трябва да бъде взет много сериозно от лидерите на ЕС. Европа се нуждае от конкурентни цени на електроенергията, енергийна сигурност и климатични решения, а фотоволтаичната система може да отговори на тези нужди едновременно.“ Аке смята, че „Политиците трябва да стимулират разработването на политическа рамка за електрификация, гъвкаво разпределение и гъвкаво съхранение на енергия, за да подкрепят развитието на фотоволтаичната система през следващите пет години; в противен случай политическият вакуум ще ограничи пазарния потенциал.“

Михаел Шмела, ръководител на отдела за пазарно проучване в SPE Executive Consulting, добави: „За да продължим да пишем историята на успеха на европейските фотоволтаични системи и да постигнем целите за възобновяема енергия до 2030 г., най-важното решение е ясно – бързо разширяване на съхранението на енергия и подобряване на цялостната гъвкавост на енергийната система.“

Докладът също така посочва, че с намаляването на „аварийните инсталации“, предизвикани от енергийната криза, пазарът на фотоволтаични системи в ЕС навлиза в критичен период на преход от политическа зависимост към пазарна реализация. Способността за активиране на жилищния пазар и търговските инвестиции чрез институционални иновации ще определи следващия цикъл на растеж.

Add : 606, No. 12, Huasheng Road, Huli District, Xiamen,China

WhatsApp : +86153 9592 2968

електронна поща : info@powerack.com

български

български